2024.5.2.

JALの2023年度決算について(ANA対比)

営業利益1409億円

2024年度見通しは増益の1700億円

ANAとはほぼ同傾向ながら、傾向に差があるところも。

この度発表されたJALの決算を、ANAと比較しつつ概括しました。

コロナ前との比較は、コロナ影響の全くなかった2018年度(2018.4~2019.3)で行いました。

(注)以下事由により厳密な比較とはならないため、大きな傾向と捉えて下さい。

1)JAL/ANAは決算基準が異なる。

2)JALは2020年以降決算基準改定。

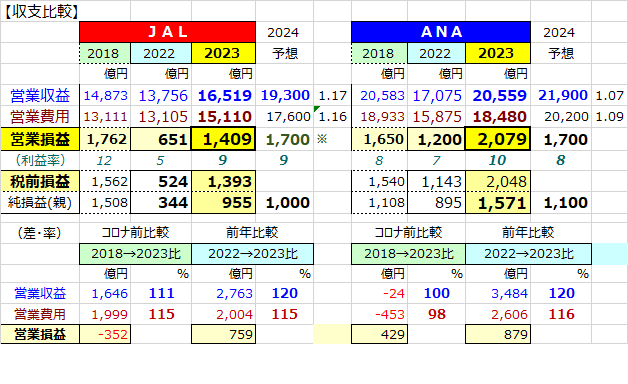

1.収支概括

① 営業利益は1409億円(利益率9%)、最終損益955億円でした。

大きく改善しましたが、極めて収益性の高かったコロナ前(2018)を若干下回っています。

(ANA比較)

JALはコロナ前と比べて増収額が大きいが、費用もそれ以上に増えている。

その他傾向はほぼ同じですが、ANAの方が収益性がやや高い。

②

来期は、17%の大幅増収を見込み、財務・法人所得税前利益(※)は

ANAの予想営業利益と同規模の1700億円を見込んでいる。

(ANA比較)

ANAは収入、利益ともに保守的に見積もっているのに対し、

JALはかなり積極的となっている。

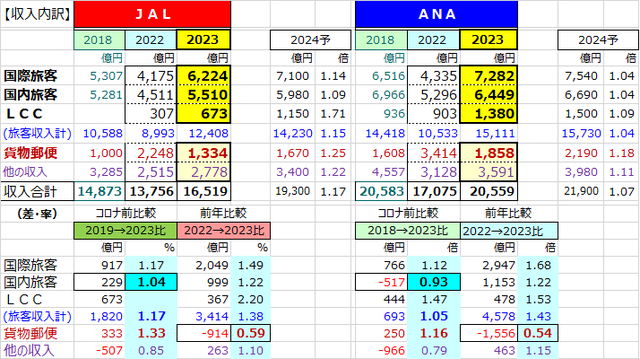

2.収入内訳

① 国際旅客収入はコロナ前を17%上回る6224億円。(ANAと傾向は同じ)

② 国内旅客はコロナ前を+229億円上回る5510億円。(ANAと逆傾向)

③

LCCブランド(ZIPAIRとSpring-J)は2022年度から登場。

なおJetstar-Jは子会社ではなく、収入には含まれていない。

④ 貨物郵便は、コロナ特需の前年からは大幅減の1334億円。(ANAと傾向は同じ)

⑤

その他収入もANAと傾向は同じ。

来期の見通しについては、ANAとは差がみられ、JALの方が積極的といえよう。

特に国際旅客、国内旅客での差は大きい。

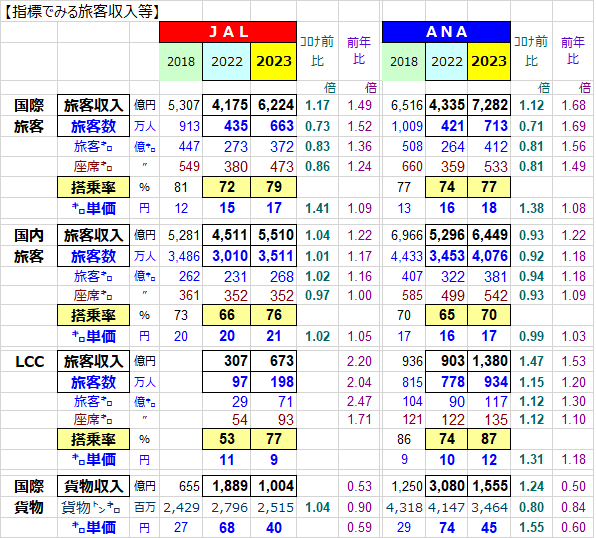

3.旅客収入等を指標でみると;

①

国際旅客; ANAと傾向がほぼ同じ。

即ち、供給規模、需要ともにコロナ前を下回るが、旅客単価の大幅向上で増収。

②

国内旅客;両社の傾向に差がみられる。

JALは供給がコロナ前を若干下回ったが、需要はやや増えて、収入はコロナ前を上回った。ANA供給を絞った(拡大は傘下のPeach)ことで収入はコロナ前を下回った。

③

LCC; 2022年度より登場。

単価の前年比低下は、長距離(キロ単価割安)ZIPAIRの構成比が高まったためであろう。

④

国際貨物; コロナ特需が減少して前年比で大幅減収はANAと同傾向。

但し減収規模はANAが大幅。

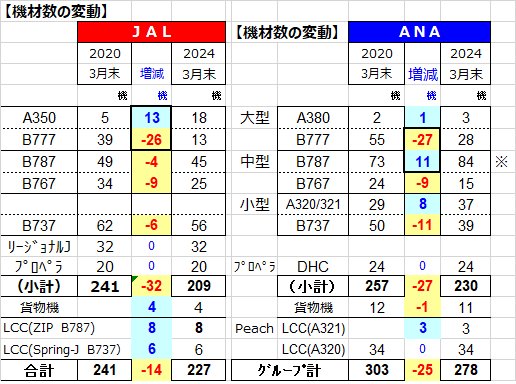

4.機材数の推移

この項目では、コロナ前の機材体制を最もよく表していると思われる2019年度末の機材数と、

2023年度末のそれとを比較して変化を概説します。

①

この4年間で機材数は実質▲24機(JAL▲32+ZIPAIR移行8)が減少。

ほかに貨物機(B767からの移行2,ヤマトのA321が2機)と

Spring-Jからの移管6機が加わった。

② 大型のB777が大幅減ながら、13機が新鋭のA350に置き換わった。

B787はZIPAIRへの移行がある。

③ 今後A321neoやB737MAXが入ってくる予定。

(ANAとの差)

ANAは大型のB777⇒中型のB787への置き換えに対し、

JALは大型B777⇒大型A350の置き換え。

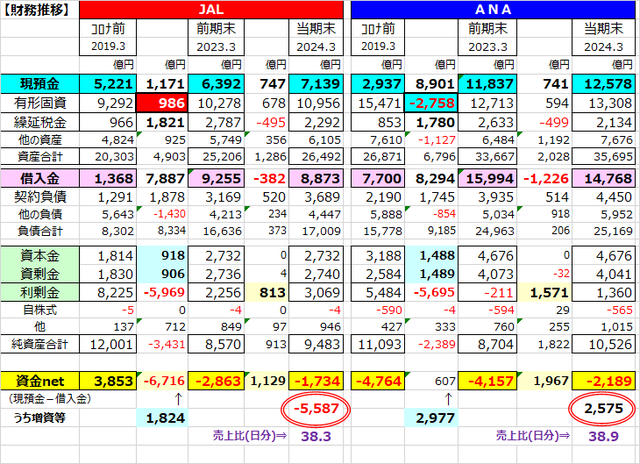

5.財務状況の変化

コロナ前の2019.3月→当期末(2024.3月)の間の変化について、途中に前期末(2023.3月)を置きながら、概説したい。

①

5年の間に、借入金規模は1300→8800億円と6400億円増加しているが、

手元資金も5200→7100億円と1900億円増加し、

両者をネットした純借入額(資金net)は+3800→▲1700億円とやや悪化している。

② うち増資の効果は約1800億円であった。

③

有形固定資産は、9300→11000億円と+1700億円増加。

A350の導入が主な理由(ほかにSpring-Jの受入れもあるか?)と思われる。

④

利益剰余金は、当初大幅赤字でマイナスに転落したが、その後の利益で3000億円強に

積みあがった。

⑤ 赤字による税の繰延効果を示す「繰延税金資産」は、大幅赤字で一旦2800億円まで積みあがったが、その後の利益計上で2300億円まで減少した。

(ANAとの差)コロナ前に比べて;

JALは「資金net」が▲5587億円悪化したのに対し、ANAは+2575億円改善。

JALは有形固定資産が1900増加、ANAは▲2200億円減少。

「資金net」の額を売上額との対比でみると、両社ともに38日分程度である。

以上(Y.A)

2021年x月x日