2023.5.3.

JALの2022年度決算解析とANAとの比較Ⅰ(収支の部)

JALの業績はANAを下回る; 要因は貨物だけではない。

ANAの小型化と供給コントロール、費用削減の深さも絡む

この度公表されたJALの2022年度決算を解析した。

コロナの影響からの脱却度をみるため、2019年度(Q4ではコロナの影響を受けてはいるが)からの

変化と比較を中心に置いている。

併せてANAとの違いを分析した。

(注1)両社の会計基準が大きく異なるため、厳密な比較でなく、大きく傾向を捉えることを主眼としている。

(注2)分かり易い比較とするために、筆者独自の整理の仕方をしている。

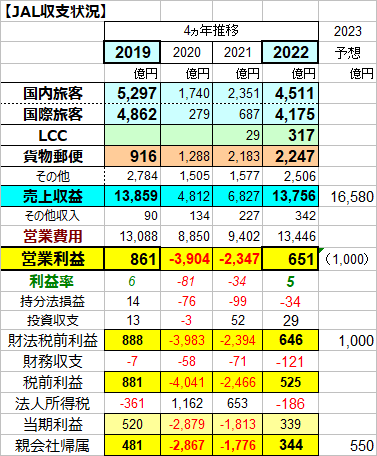

1.JALの収支

・ 旅客収入(FSC)では2019を大きく下回っているが、貨物収入の倍層、LCC事業の新設も

あって、売上はほぼ2019並みとなり、一方営業費用も2019を若干上回り、651億円の

営業利益を計上した。

但し収益性では2019レベルに届いていない。

・財務・法人所得税前利益は646億円、最終利益は344億円であった。

・2023年度は、売上2割増で、財務・法人所得税前利益1000億円を予想している。

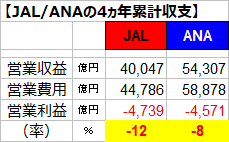

2.収支のJAL/ANA比較;2019からの営業収支の変化をみる

・ 貨物の増収幅は、貨物専用機で稼いでいるANAが大きいが、その他の収入は

減収ながらいずれもJALの減少率が小さい。

・ 営業収益、営業費用ともにANAの減少率が大きいが、営業利益はJALが減益、

ANAが倍増となっている。 利益率も逆転した。

・ 4ヵ年の累計で収益性(利益率)をみても、JALが ▲12%と、 ANAの▲8%を下回っている。

3.費用のJAL/ANA比較;2019からの変化をみる

(費用内訳はJAL;全社ベース、ANA;航空運送事業ベース+他事業分合計値、

またANAの機材費にはコードシェア便費用;燃油等の運航費が含まれる。

従って両社の比較は絶対額よりも変化率を参考にして下さい。)

・ 2019に比べてJALは+3%の費用増、ANAは▲17%の大幅費用減。

・ ANAは高騰した燃油費が増加したほかは、運航に関わる費用を中心に、全般にわたって

費用減で、人件費も▲4%減となっている。

・JALは燃油と整備費の増加が大幅で、機材費も若干増加、人件費は2019並みとなっている。

・その結果、JALは費用増率(+3%)が収入増率(+1%)を上回り減益、

ANAはその逆(収入▲14>費用▲17%)で増益となったもの。

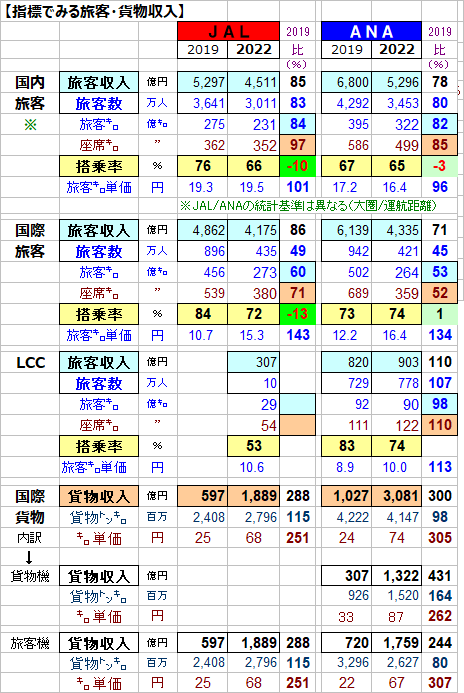

4.旅客・貨物収入を指標でみると(いずれも2019対比);

(国内旅客)JALは供給(座席㌔)▲3%減で、需要(旅客㌔)▲16%減、

搭乗率は▲10ポイント低下。

旅客収入は▲15%。

ANAは供給▲15%減で、需要▲18%減、搭乗率は▲3ポイント低下。

旅客収入は▲22%。

(国際旅客)JALは供給▲29%減で、需要▲40%減、搭乗率▲13ポイント低下。

旅客収入は▲14%(旅客㌔単価は1.43倍に上昇)。

ANAは供給▲48%減で、需要▲47%減、搭乗率は+1ポイント上昇。

旅客収入は▲29%。

(LCC)この間、JALはLCC事業を開始し、ANAも規模拡大。

(国際貨物)JALは旅客便を活用して輸送量を増やし、単価UPもあって収入は

約1300億円増やした(2.9倍)。

ANAは高単価貨物が多い貨物専用機をフル活用(機数は増やしていない)して

効率よく収入を伸ばした。

すなわち総輸送量は殆ど変わらないが、単価UP効果で2000億円超の増収となった。

・ 以上の変化をJAL/ANA比較すると右表のとおりとなり、ANAが供給をコントロールし、収益性を強く意識していることがわかる。

後半(財務の部)に続く