2023.4.30.

ANAの2022年度決算を解析する

~ コロナ前からどう変わった?

収支回復を生んだ要因は? ~

この度公表されたANAの2022年度決算について、主にコロナ前と比べてどう変わったか?

の観点から数値的に解析したい。

1.収支概要

ANAは2022年度決算で営業利益1200億円(利益率7%)、経常利益1118億円を計上した。

この間空港使用料の減免、雇用構成助成金等の政府支援もあったが、燃油も高騰した。

収支見通しを上方修正しての4桁利益は上々の出来といえよう。

2018年度の営業利益は1650億円(利益率8%)と好調であったが、コロナのために2019年度

第4四半期に急激に悪化、2020~2021の両年度累計で6400億円の営業損失を計上していた。

2022年度も旅客収入はまだコロナ前を大きく下回っていることを考慮すれば大幅な業績好転であり、

減収をコスト削減デカバーした形である。

(2023年度の見通し)

来期(2023年度)は国内/国際旅客収入だけで+2800億円の増収(それでも2018年レベルと

比べれば1000億円少ない)を予定し、営業収益は2兆円弱を見込む。

他方営業利益は+200億円増の1400億円に留まっている。

かなり保守的な見通しの感じで、成り行きによっては保守的見通し→期中の上方修正、のパターンが

再びみられるかもしれない。

2.コロナ前との比較

今期の営業収支を、コロナの影響がなかった2018年度と比較して、収支回復の構図を調べてみた。

(収入)貨物郵便収入こそ倍増(+1800億円)したが、国内旅客収入はコロナ前より▲24%、

国際旅客収入は▲33%下回り、収入全体では▲17%(▲3500億円)下回っている。

(費用)燃油費こそ単価高騰でやや上回ったが、供給減からその他の運航費用が▲16%下回り、

人件費も▲7%減少、その他の費用は▲36%減、全体として▲14%(▲3000億円)で

あった。

(営業利益)減収▲3500億円を、費用削減▲3050億円でカバーし、結果として▲450億円の減少

ながら、1200億円という利益を計上できたもの。

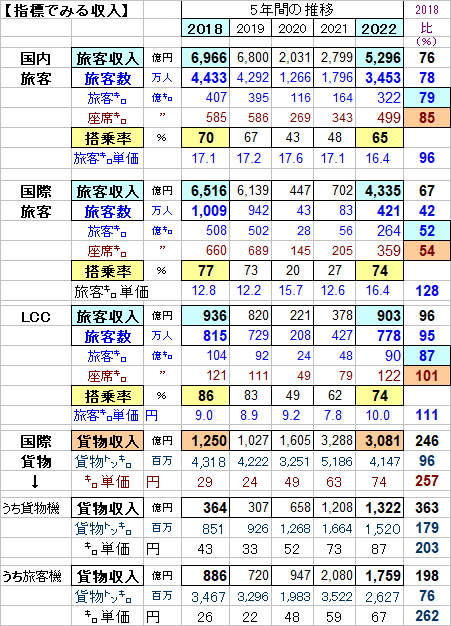

3.指標でみる旅客・貨物収入

(国内旅客)減便や小型化による供給調整により、今期の供給(座席㌔)はコロナ前比▲15%で

あり、需要(旅客㌔)は▲21%、搭乗率は▲5ポイント低い65%であった。

(国際旅客)供給は2018レベルより▲46%少なく、需要は▲48%、搭乗率は▲3ポイント低い74%で

あった。但し収入単価は+28%上昇した。

(LCC) 国際線は大幅運航減ながら、国内線ネットワーク拡大があり、供給規模はほぼコロナ前並み

に回復、他方需要はまだ低め(▲13%)で、搭乗率は大幅に低下して74%であった。

(国際貨物)輸送量は、コロナ前の規模をわずかに下回ったが、収入単価が2.6倍に高騰して、

収入も2.5倍になった。

特に高単価の貨物専用機輸送が好調で、1.8倍の輸送量で、3.6倍の収入を獲得した。

旅客便では輸送量が▲24%落ち込んだものの、収入単価UPで収入は倍増した。

4.機材の変化(2019期首→2023.3月末)

コロナ期間中▲28機減少し、機材構成も

大きく変化した。

特に大型機B777の縮減(▲21機)が

著しかった。

今後の導入予定をみても大型機は見られず、

代わりに中型機を拡充する方向である。

5.財務状況

資金繰りを中心に、2019期首から2023.3月末の変化をみた。

(資金調達)借入金で約8300億円、増資で約3000億円、計11300億円を調達。

(手元資金)2900→11800億円と+8900億円増加。

この間の赤字額は▲4500億円規模であったが、機材売却等による資金回収もあって、

資金の純流出としては▲2400億円に留まった勘定となる。

(借入金)7700→16000億円と+8300億円増加。

手元資金に積みあがっている勘定になる。

(純資産)コロナ前にあった利益剰余金等の約5000億円は、赤字により消失した。

他方増資3000億円によって資本金+資本剰余金が8700億円に積みあがった。

5.まとめ(収支好転の理由)

ANAの収支好転の要因としては以下が考えられる。

① ANA旅客便事業の小型化と供給圧縮 → コスト低減、変動費削減、収支効率向上。

② 人件費を中心としたコスト施策の深堀り(含助成金活用)とAI化等によるコスト効率UP。

③ 貨物専用便のフル活用(現有機材で高単価収入拡大)

④ 資金流出を抑制したことも、金融費用や財務基盤悪化の食い止めに繋がったと思われる。

以上(赤井)