活況を呈する航空貨物市場 収入単価高騰、NCAが躍進

021.1.13.

活況を呈する航空貨物市場

収入単価高騰、NCAが躍進

国際航空貨物市場が活況を呈しています。

国際線は、旅客便の動きがほぼ止まった状態が続く中で貨物の動きは活発であり、運賃も高止まりして、厳しい状況にある航空事業にとって数少ない明るい材料となっています。

ここではANA、JAL、NCA(日本貨物航空;日本郵船の1事業部門)について、各社の公表資料や国交省のデータをもとに2020年上期の実績を概観します。

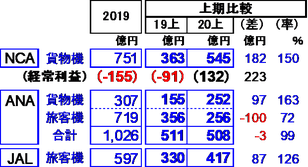

1. 国内3社の国際貨物収入; 上期収入はNCAがANAを上回り黒字化

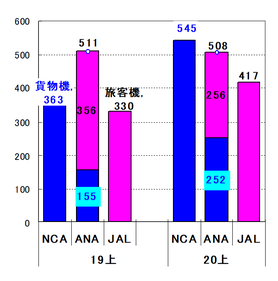

図表①は2019年度と当上期の国際貨物収入を表わしたもの、そして図表②は当上期について3社の貨物収入をグラフ表示したものです。

・ 2019年度はANAの収入は1000億円を超え、NCAが751億円で続き、JALが約600億円でした。

・ 2020年度上期は、NCAは対前年5割増しの収入545億円を稼ぎ、損益でも前期の大幅赤字から一挙に大幅な黒字(132億円)に転換しました。

・ ANAの収入は、貨物機では6割増しの252億円となりましたが、旅客機では運休の影響で大幅減収となり、総額ではほぼ前年並みの508億円にとどまりました。

・ JALは旅客機を使って積極的に貨物専用便を運航し、前年を26%上回る417億円の収入をあげました。

【図表① 国際貨物収入;3社比較(億円)】 【図表② 当上期の国際貨物収入(億円)】

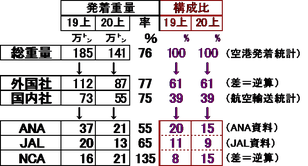

2. 輸送量の比較; 上期輸送トンで、NCAはANAに並ぶ

(注)国交省の2つのデータとANA,JALの公表資料をもとにしました。この時外国航空会社とNCAの輸送量は逆算で算出。各データの基準が必ずしも一致しているとはいえないため、多少の誤差を前提とした分析であることをお含みおき下さい。

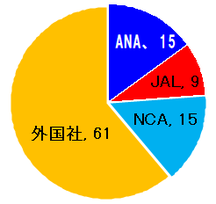

図表③は上期の輸送量(前期対比)の会社別内訳をみたものであり、図表④は当上期輸送量での会社別シェアを図示したものです。

・ 当上期は、ANAの輸送量(発着㌧)は前年比▲45%減、JALは▲35%減、NCAは+35%の増加でした。各社とも収入増率との差は単価の大幅な上昇によるものです。

・ 外国社が6割強を積み取り、国内3社のシェアは4割弱です。

・ 国内3社の内訳は、前年上期はANAがその過半を積み取り、以下JAL、NCAの順でしたが、当上期はNCAがANAに並びました。

・ NCAの輸送トンはANAとほぼ同じですが、長距離貨物が多い(輸送㌧㌔が大きい)ことで、収入ではANAを上回っています(前項のとおり)。

【図表③ 上期の会社別輸送量と構成比】 【図表④ 20上期の輸送量構成割合;%】

3.貨物収入単価; 高騰して前年の約2倍に

図表⑤はANAとJALの上期の国際貨物収入単価を前年同期と比べたものですが、供給が逼迫していることもあって当上期は高騰しています。

・ ANAの㌧当り単価は前期137千円→当期248千円と1.8倍になりました。

JALも164→321千円と約2倍になっています。

・ それによって㌧㌔当り単価も約2倍になりました(ANAは25円→49円)。

・ 両社の貨物の平均的な輸送距離は5000~6000kmということになります。

【図表⑤ 貨物平均収入単価】

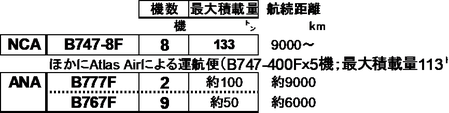

4.NCAとANAの貨物機; NCAは大型機で長距離中心

図表⑥はNCAとANAの貨物機を比較したものです(2020.3月現在)。

・ NCAは8機のB747-8F機と5機のB747-400F※を使用しています。

※B747-400FはNCAからAtlas Airにリースアウトした機材で、Atlas社によって運航され、同社とコードシェアしている。

いずれも積載量が大きく、航続距離も長い機材です。

東南アジア(バンコク/シンガポール/香港)~成田~米州・欧州を結ぶ路線が中心です。

・ ANAは2機の大型B777Fと9機の中型B767Fを使用しています。

前者は主に欧米路線で使用されており、後者は専ら東南アジア路線で使用されています。

欧米路線の便数は少なく、東南アジア・中国と日本を結ぶ路線が多いのが特徴です。

【図表⑥ NCAとANAの貨物機内訳】

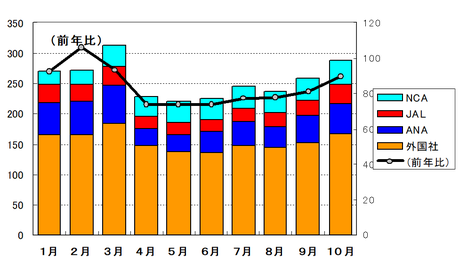

5.輸送量の月別推移(2020年); 落ち込んだ輸送量が徐々に回復

1) 図表⑦は2020年1~10月の月別発着輸送量(会社別;積上げ棒グラフ)と総量の対前年同月比率(折線)を示したものです。

・ コロナの影響による旅客便の運休(ベリー減)で4~6月は前年の7割強まで落ち込みました。(特にANAとJALの落ち込みが大。)

・ その後徐々に回復し、10月は前年の約9割となっています(貨物機の増便と旅客機の貨物専用便としての運航による)。

【図表⑦ 2020年1~10月の貨物量推移】(単位;㌧、折線は対前年率;%)

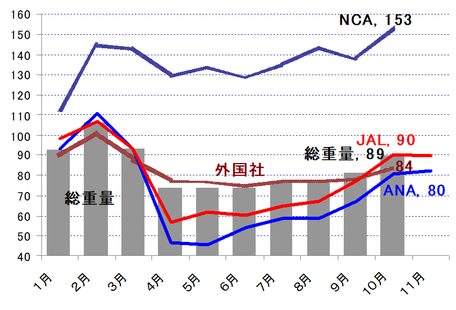

2)図表⑧は2020年1~10月の月別発着輸送量について、対前年同月比率を会社別に示したものです。

・ NCAは2月以降一貫して前年を大幅に上回っています(10月は153%)。

・ ANA、JALは4~6月に半減した(特にANA減が大幅)ものの、徐々に回復して、10月にはJALは前年の約9割に、ANAも8割になりました。

【図表⑧ 2020年1~10月貨物量の対前年比率推移】(単位;%)

3)図表⑨はANAとJALの2021年1月の運航予定便数(出発便)をHPから拾ったものです。

・ ANAは貨物機のほか、旅客機の貨物専用便運航、旅客便(ベリー搭載)ともに積極性が伺え、JALを上回る運航規模となっています。

上期に伸び悩んだANAは、下期には実績をかなり伸ばしそうです。

【図表⑨ 2021年1月のANA、JALの運航予定便数(出発便カウント)】

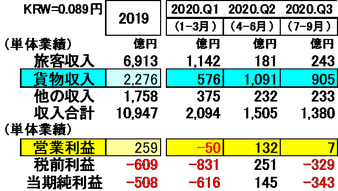

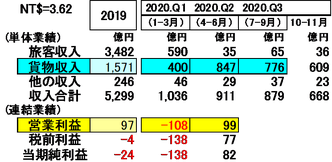

〈参考〉 大韓航空と中華航空の貨物実績; 貨物が貢献して第2四半期(4-6月)は黒字化

図表⑩と⑪は大韓航空(KE)と中華航空(CI)の最近の貨物業績を示したものです。

(注)金額は円換算表示です(KRW=0.089円、NTD=3.62円)。

・ 両社ともに貨物事業の規模が大きく、KEは全収入のうち2割(2019年)を、CIは3割を占めています。

・ 両社ともに、コロナの影響が強まって旅客便数が激減したQ2(4~6月)以降、貨物収入が対前年で倍増しています。東南アジアと欧米を結ぶ貨物の増加によるものと考えられます。

・ 両社ともに、旅客収入激減の中で、貨物が貢献してQ2では黒字を計上しました。

・ KEはQ3も営業利益を計上したものの、金融費用の負担が大きく、税前利益では赤字となっています。

・ 両社ともに借入金規模が大きいために金利負担が重く、最終利益をあげるためには、相応規模の営業利益を稼ぐ必要があるということです。

【図表⑩ 大韓航空(KE)の最近の業績】

【図表⑪ 中華航空(CI)の最近の業績】

(さいごに)

コロナに終息の気配がみえず、国際線の旅客便が壊滅的影響を受けている中で、貨物の活況は航空業界には数少ない明るい材料となっています。

旅客機の貨物機への改修等、海外では貨物事業を強化する動きが活発化しており、この傾向

は、コロナが終息して、十分な旅客便が運航されるまでは続くことになるでしょう。

以上

=====================================================

*なお日本の国際貨物市場構造については、HP内のマラソン講座(2019年6月)の2つのレポートも

ご参照下さい。

・ マラソン講座 第25回(2019年6月11日)

・ マラソン講座 第26回(2019年6月13日)