国内航空運賃、一気に値下がるかもしれない…まず名古屋=札幌間が4500円に

国内航空運賃、一気に値下がるかもしれない…まず名古屋=札幌間が4500円に

2017年11月30日

航空経営研究所 主席研究員 稲垣 秀夫

新生エアアジア・ジャパンが10月29日に開業した。名古屋(中部国際空港)=札幌(新千歳空港)間を1日2往復する。これにより、閉塞した日本の国内線航空市場の活性化が始まるかもしれない。主要2社が高運賃を維持する寡占市場に、世界でも有数の独立系低コスト航空会社が参入してくるのである。

エアアジアグループはマレーシアを本拠地とするアジア第1のLCC(格安航空会社)グループである。記憶に新しいが、エアアジアグループは2011年に全日本空輸(ANA)とともに日本におけるLCCの先駆けとなったエアアジア・ジャパンを設立し、12年8月に成田=福岡線をはじめとする国内線で営業を開始した。しかし、13年に開業1年足らずで全日空との提携を解消したことにより、一旦はエアアジアの名前が日本の国内線から消えた。

エアアジアグループのトニー・フェルナンデスCEOはその後、ただちに日本への再進出を表明し、航空法で求められる国内線経営に必要な3分の2を担う日本人資本を楽天その他の投資家に仰ぎ、新生エアアジア・ジャパンを設立した。路線開設の準備は困難を極めたようで、4年の歳月を費やし、ようやく開業に漕ぎ着けた。

●ANAとJALの経営にも影響

同社のホームページを見ると、今回の開業にあたり名古屋=札幌間の運賃で片道5円という破格の航空券を提供したが、これは開業のキャンペーン特価である。オールインフェアと称する空港使用料なども含めた包括的な運賃として、普段は片道4,500円から5,400円、限定的に設けられたピーク日で最大2万円程度の運賃が設定されるようである。

12月初旬では、名古屋=札幌路線では各社の合計で1日17便のフライトがある。エアアジアの2往復のほかに、それぞれ、ANAが6往復、日本航空(JAL)が5往復、スカイマークが2往復、ジェットスター・ジャパンが2往復を運航する。平日の航空運賃(片道)で比較すると、エアアジアの4,500円に対してJALは普通運賃を4万3,210円として、エアアジア便の近傍の運航時間帯の便に、特別割引運賃として1万3,610円を設定。ANAもJALと同様に普通運賃4万3,210円に対して特割1万3,610円を設定、スカイマークは普通運賃2万2,210円に対して「いま得」8,310~9,910円を設定。

さらに唯一のLCCとしての競争相手であるジェットスター・ジャパンは4,680円を設定し、各社ともにエアアジア開業を意識した運賃を設定している。ただし、結果を見ると、同水準の運賃を設定しているのはジェットスターのみである。

エアアジアは、日本での航空事業展開の地ならし段階にあり、今回の名古屋=札幌便での競争については規模が限定されるため、今後しばらくは直接的にANAとJALの経営にインパクトを与えるものではない。ただし、エアアジアにとって日本は他のアジア域内の展開地点よりも現状で圧倒的に大きな国内線需要を持つ場所であり、今後、最優先で事業拡大を進め、徐々に目に見えるかたちでANAとJALの経営にも影響を及ぼし始めるものと思われる。

●エアアジアの今後の戦略

エアアジアは日本における今後の路線展開について公表していないが、一般的に考えると、名古屋=札幌線を増便するほかにも、国内線として名古屋から福岡、那覇などの幹線展開のほか、仙台、鹿児島、金沢などの高需要地方路線、ソウル、台北、北京、上海、香港などの高需要近距離国際線への展開など、名古屋を拠点としたネットワークの選択肢は少なくない。おそらくエアアジアの得意とする低運賃で、名古屋発着の新規需要を相当程度喚起すると同時に、エアアジアは名古屋発着便の一定のシェアを確保することになるだろうと思われる。

名古屋において日本国内事業の地固めが終われば、次に2020年の東京五輪・パラリンピックをにらみ、訪日旅客需要の拡大と歩を合わせた羽田・成田空港の発着枠拡大の進展や、福岡ならびに沖縄の滑走路建設に伴う発着規制の緩和など、エアアジアは国内主要空港の能力拡大を利用しながら東京、大阪、福岡、札幌、那覇への拠点展開を順次進めていくものと思われる。

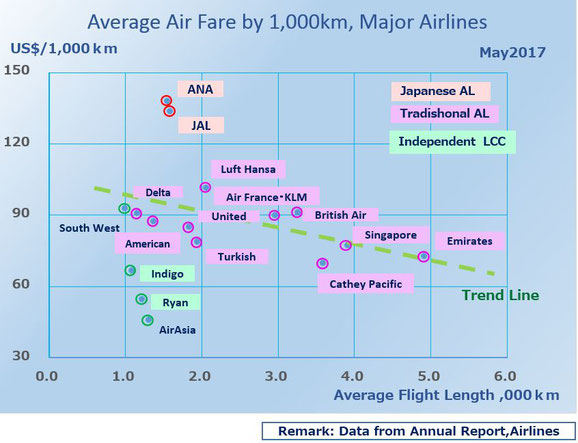

エアアジアの強みはグラフに示したように、日本の主要航空会社と比べてみると3分の1程度の運賃単価であり、圧倒的な生産性の高さと今後の供給拡大を十分に可能とする企業規模を擁する。日本の事業では多少のコスト上昇は避けられないだろうが、それでも日本展開では圧倒的な価格競争力を備えているだろう。

また、エアアジアは現状でグループ航空会社10社、6拠点(うち2拠点は計画段階)、所有機数204機、発注済み機数637機、年間旅客数2600万人という規模を誇る。今後の事業拡大の制約要因となるのは、パイロットおよび航空機の確保、ならびに発着枠の確保であるが、21世紀に入って各航空会社も同じ悩みを抱えている。パイロット確保の問題についても、この事業規模が日本での要員確保をスムーズにするとともに、発注済みの機数が現有機数の3倍を超えるなど、航空機材の準備も問題ない。残るのは発着枠の確保だけだ。

高品質なサービスは低運賃に対抗できるという意見もあるが、筆者はマクロビジネスにおいては、この見方とは逆の見方をしている。世界の9割の航空旅客はエコノミー座席に座る旅客である。現在、全世界で航空需要は急拡大しているが、その要因は新興国の経済成長にLCCの登場など航空ビジネスの生産性向上のタイミングがマッチしたこと、それによって起こった需要拡大と路線網充実が好循環していることであろう。

今回の変化で日本でも競争の促進が図られ、拡大の波に乗る時代が来たようだ。今回のエアアジアの日本進出が航空市場にどんな変化をもたらすのか、興味深く見守りたい。

(以上)