2023.2.11.

SKYの第3四半期決算とSFJ比較(その1)収支

業績急回復で黒字復帰

SFJをSKYとの対比で眺める

スカイマーク(SKY)の2022年度第三四半期決算(4~12月)について、

公表されたデータをもとに、分析しました。

併せて前号で紹介したスターフライヤー(SFJ)決算との比較も行いました。

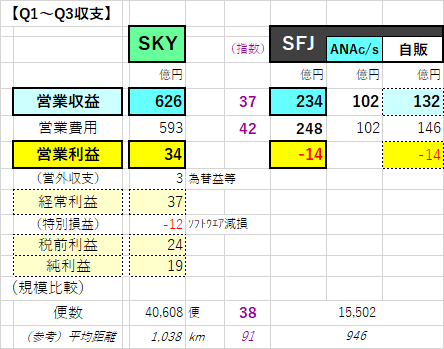

1.収支状況

・ 売上高626億円で、営業利益34億円を計上した。

ソフトウエアの減損処理等もあって、純利益は19億円であった。

(SKY/SFJ比較)SKYと比べてSFJは;

・ 供給規模(便数)はSKYの38%であったが、収入は37%、費用は42%、

その結果営業利益は▲14億円の赤字であった。

・ ANAからのコードシェア収入を除く自販輸入は132億円(SKYの2割強)であった。

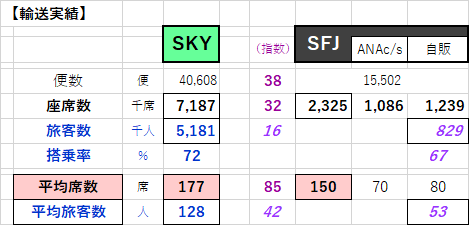

2.輸送実績

・ 供給席数は718万席で、獲得旅客数は518万人、搭乗率は72%であった。

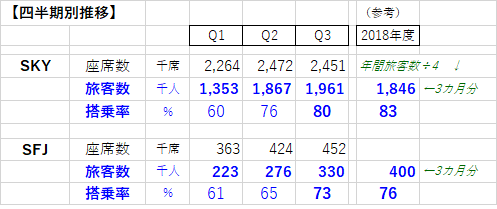

・ 四半期別に推移をみると、搭乗率の急回復が伺え、Q3では80%となった。

・ これをコロナの影響を全く受けていない2018年度と比べると、

供給拡大もあってQ3は旅客数でこれを上回り、搭乗率も当時の83%にあと3ポイントと迫った。

(SKY/SFJ比較)SKYと比べてSFJは;

・ SFJの機材(A320)はSKYのB737とほぼ並ぶ小型JET機であるが、居住性に配慮した機内

仕様で150席としている。

これはLCC的なSKYの177席に比べて27席(▲15%)少ない。

その結果総席数(含ANAコードシェア席)はSKYの32%、自販席数に限ると17%にすぎず、

旅客数はSKYの16%の83万人、搭乗率は67%である。

・ 四半期別に推移をみると、やはり回復基調にあって搭乗率も73%まで上昇してきたが、

旅客数では2018年度レベル(3カ月で40万人)をまだかなり下回っている。

3.指標でみると、

・ 便当り収入は154万円、費用は146万円で、利益は8万円であった。

・ 旅客単価は約12000円、座席コストは約8250円であった。

これはフルサービス会社としてはかなり安いレベルにある。

・ また採算ライン(損益分岐利用率)は68%であり、実搭乗率(72%)との差が

利益につながっている。

・ 便あたり収入が151万円でSKYより3万円少なく、費用が160万円で14万円(10%)も多い。 SKYとの対比では費用の多さが目立っている。

・ 旅客単価は約15900円でSKYより3割以上(3900円)高い。

居住性の良さ(ゆったり座席)等を武器に、高単価旅客を獲得していることによる。

・ 他方総平均の座席コストは1万円超で、SKYより3割高い(うち2割弱が座席数が少ないため)。 ANAへの提供座席を除いた自販座席に限ると、有償旅客で賄うべきコストは更に高く、SKYの

4割強上回る。

・ コスト高なことから採算ラインが74%と高くなり、実搭乗率67%との差▲7ポイント分が赤字に

つながっている。

(その2)財務へ続く