2024.4.28.

ANAの2023年度決算概説

空前の営業利益!

コロナ前の2018年度を超える収益性。

この度発表されたANAの連結決算を概括しました。

コロナ前と比べてどうなった?についても分析しました。

⇒コロナ影響の全くなかった2018年度(2018.4~2019.3)との比較です。

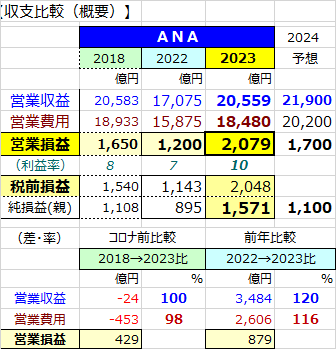

1.収支概括

① 営業利益は空前の2079億円(利益率10%)、これは予想値より大きく上振れです。

最終損益も1571億円でした。

(前年比)

営業利益は前年の1200億円から879億円増えました。

収入の伸びが費用を大きく上回ったためです。

(コロナ前比)

収入はほぼコロナ前規模、費用が絞り込まれて、営業利益は400億円強の増。

② 来期は、約4%の増収となるものの、コロナ対応の空港使用料の減免や補助金がなくなり、

人件費や整備費も増加を見込み、営業利益は減益の1700億円と予測している。

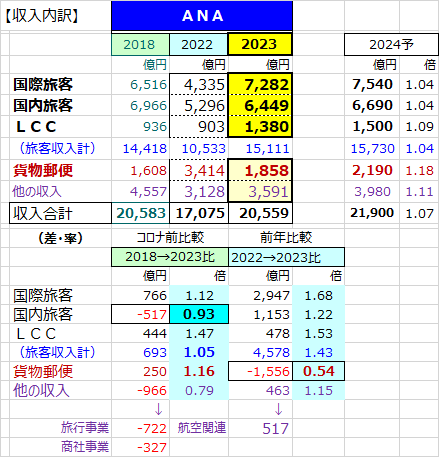

2.収入内訳

①

国際旅客収入は空前の7282億円。

コロナ前を12%も上回るものであった。

② 国内旅客は、ANAブランド規模減(小型化等)もあってコロナ前を▲517億円下回る6449億円であった。

③ 他方、LCCブランド(Peach)でネットワークを拡げ、ANAブランドの減を補い、収入はコロナ前の約1.5倍の1380億円となった。

④

貨物郵便は、コロナ特需の前年からは半減近い1858億円であったが、コロナ前より16%

上回っている。

⑤ その他の収入は、コロナで旅行や商社事業の収入が落ち込んだが、その後受託収入等で、

増勢に転じた。

来期は、国際/国内旅客で各4%増収を、LCC(PeachとAir Japan)で9%増収を見込み、貨物では18%、その他でも11%の増収を見込んでいる。

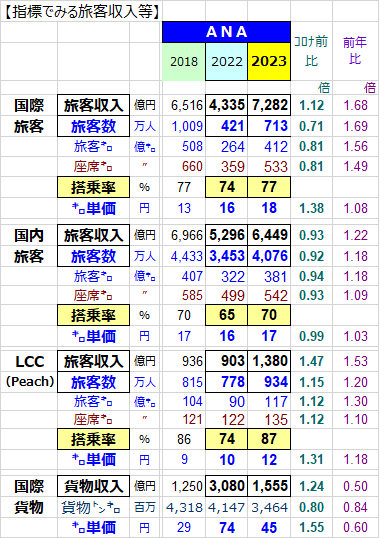

3.旅客収入等を指標でみると;

① 国際旅客; 供給規模はコロナ前より約2割下回り、需要(旅客数)も約3割下回るが、

旅客単価が大幅に改善(コロナ前比+38%)し、搭乗率もコロナ前に戻って、

大幅増収の7282億円となった。

②

国内旅客;ANAブランドの供給をコロナ前より▲7%絞ったことから需要も同程度減少、収入はコロナ前より約500億円下回る6449億円だった。

但し、小型化や諸施策でコスト効率が上昇して、収益性は向上していると考えられる。

② LCC; グループとしての規模拡大を担って供給はコロナ前より12%増、需要はそれをも

上回り、加えて単価も大幅(+31%)にUPしたことで、1380億円の収入となった。

③ 国際貨物; コロナ特需で単価が著しく高騰して、前年は3000億円規模の収入となった。

しかし当年は輸送量が減少、単価もかなり下がり、収入は半減した。

但しコロナ前より上回っている。

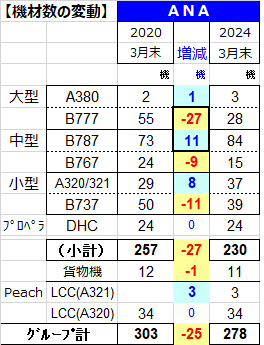

4.機材数の推移

この項目では、コロナ前の機材体制を最もよく表していると思われる2019年度末の機材数と、

2023年度末のそれとを比較して変化を概説します。

① この4年間で機材数は303→278と▲25機が減少、特に大型機B777が▲27機。

② 全体として機材数削減と、大型機→中型B787への置き換えが目立つ。

中型&小型化と新鋭化も特徴的である。

Peachは小型機にしては大ぶり(席数増)で、航続距離が伸びたA321を導入。

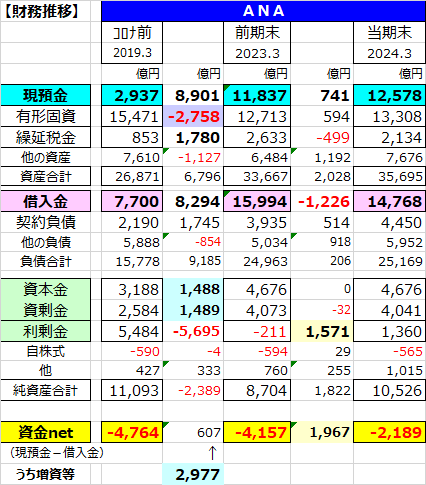

5.財務状況の変化

コロナ前の2019.3月→当期末(2024.3月)の間の変化について、途中に前期末(2023.3月)を置きながら、概説したい。

①

5年の間に、借入金規模は7700→約14800億円と7000億円増加しているが、

手元資金も約2900→約12600億円と約9600億円増加し、

両社をネットした純借入額(資金net)は▲4800→▲2200億円と大きく改善している。

② これには増資(3000億円弱)の効果もあった。

③

有形固定資産は、約15500→13300億円と▲2200億円減少、

大型機の売却が効いていると思われる。

④

利益剰余金は、当初大幅赤字でマイナスに転落したが、その後の利益で1300億円強に

積みあがった。

⑤ 赤字による税の繰延効果を示す「繰延税金資産」は、大幅赤字で一旦2600億円まで積みあがったが、その後の利益計上によって償却され、2100億円まで減少した。

以上(Y.A)