2023.5.9.

需要はどこまで回復した? ~GW期間の旅客実績~

国内線はコロナ前の85%まで回復、国際線は62%まで

ANAは供給圧縮が大きい、他方でPeachの国内線は大幅増

国内航空主要11社がGW期間中(4/29~5/7の9日間)の旅客実績を発表した。

巷間、客況の大幅回復が叫ばれているが、実のところコロナ前と比べてどこまで回復しているのだろうか?

主にコロナ前の2019年と比べながら、数字で検証してみた。

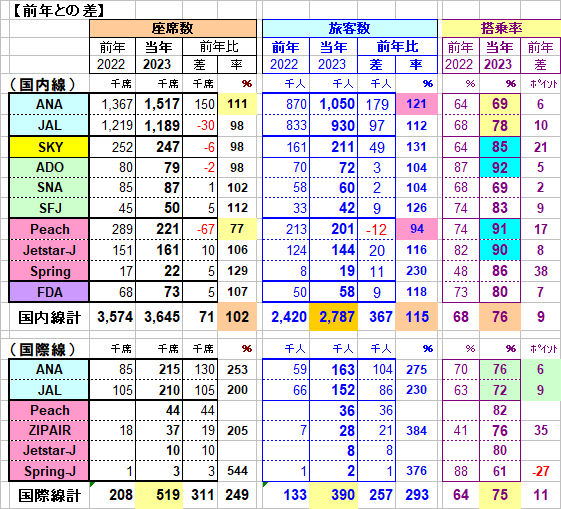

1.実績および前年対比

(国内線)

・ このGW9日間の旅客実績は前年より+15%多い278万人であった。

この間座席数は+2%増であり、搭乗率は+9ポイント上昇の76%であった。

・

Peachが前年より大幅供給減となり、ANAが大幅増となっているのは、前年にANA→Peachの

運航便一部移管があったことも影響している。

・ LCCのPeachとJetstar-J、そして中堅FSCのAirDoが搭乗率で90%を超え、SKY(スカイマーク)も

85%の高レベルであった。

・ JALは搭乗率でANAを大きく上回った(但しコロナ前に比べれば遥かに低い)。

(国際線)

・

コロナの影響を強く受けていた昨年と比べると、今年は供給座数が2.5倍、旅客数が

2.9倍の39万人と伸び率は大きく、搭乗率も改善したが、完全な回復にはなおかなりの

距離があるといったところである(後述)。

2.各社の駈け込み需要は?

4月21日時点での各社の予約状況と最終実績を比べ、その差を「駈込み需要」とみなすと、

・ 国内線では約34万人(搭乗率9ポイント分)がそれにあたる。

駆け込み旅客数はANA/JALが多く、搭乗率上乗せはLCC3社とSKY、SFJ(スターフライヤー)が大きい。

・ 国際線は駆込み需要が少なく、搭乗率にして4ポイント分(2万人相当)である。

3.コロナ前との対比

※

各社の2019年GW実績(4/26~5/6の11日間)x9/11日をコロナ前数値とした。

Peachの2019値には、統合前のVanilla Airの実績を含んでいる。

(国内線)

・ 全社の供給座席はコロナ前の98%(364万席)、旅客数は85%の278万人でなおコロナ前を▲48万人下回るレベルである。

・

特にANAの減少が目立っている。

供給減(▲9%)、旅客減(▲26%、▲37万人)で搭乗率も▲16ポイント低い。

・ JALも傾向は似ていて、供給▲3%、旅客減は▲15%(▲16万人)、搭乗率▲11ポイントである。

・ Peachは供給、需要ともに1.5倍と大幅増で、搭乗率も全社中最高の91%である。

・ 反対にJetstar-Jは供給を削減し(▲10%)、需要も▲12%となった。

(国際線)

・ 総供給はコロナ前の70%で、総需要は62%、搭乗率も▲9ポイント下回っている。

・ ANAは供給▲35%で、需要は▲40%、搭乗率は▲6ポイント低下して76%。

・ JALは供給▲25%と減少はANAより小幅だったが、需要は▲37%と大きく、

搭乗率は▲14ポイントも低下して、レベルもANAと逆転した。

・ 既存の LCC3社は供給を復元しつつあるが、大手2社より遅れている。

・ 前年登場のZIPAIRは28千人の旅客を獲得し、搭乗率は76%であった。

4.旅客シェアの変化(コロナ前との対比)

(国内線)

・ ANAが供給減の影響で、旅客シェアが43.4→37.7%と▲5.7ポイント低下

・ 但し傘下のLCC;Peachが4.1→7.2%と+3.1ポイント

上昇

・ SKYも6.4→7.6%と上昇

・ JALとJetstar-Jはほぼ横ばい。

・ ADO、ソラシド、FDAも若干上昇。

(国際線)

・ ANAが▲1.3ポイントシェアを落とし、JALが+0.6ポイント

増やした。

・既存のLCC3社の復便が遅れている分、シェア」減となり、

新規参入のZIPAIRが7%強のシェアを獲得した。

結論として、需要回復のムードは急上昇しているが、GWの実績で見る限りは、国内線はもう一息、

国際線はまだまだこれからと言えそうな感じである。

以上(赤井)