2023.2.10.

スターフライヤーの第3四半期決算を読み解く

Q3(10~12月)は黒字転換

依然高いANAへの依存度

1.収支状況

売上高は234億円で、営業損益は▲14億円であった。

コロナの影響が激しかった過去2年より改善したが、依然赤字である。

コロナ前(売上高311億円、営業利益7億円)に比べると、ANAへのコードシェア座席収入への

依存は大きい(コロナ前を上回っている)。

自社販売収入はコロナ前から約4割下回っている。

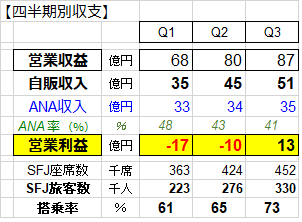

] 収支を四半期別にみると、旅客数と

自販収入が徐々に回復、Q3では黒字を

回復した。

搭乗率も73%となった。

2. 輸送実績(コロナ前比)

・ 便数(≒総座席数)はコロナ前の85%であった。

・ うちANAへの提供座席数をみると寧ろ増加(+9%)しており、

他方、自社の取扱い席数は▲29%減少している。

・ (自社)旅客数は▲37%減少の83万人であった。

その結果、搭乗率も75↘67%と落ち込んだ。

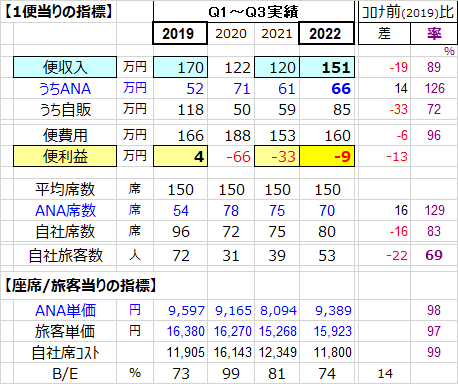

3.便当り収支

・ 便当り収入は151万円、費用は160万円で、▲9万円の赤字であった。

コロナ前の収入170万円、営業利益4万円と比べると収益性は依然低い。

・ うちANAへの座席販売収入は52→66万円と26%増えており、

自社販売収入は118→85万円と▲28%減少している。

4.座席・旅客当りの単価

・ ANAへの座席販売単価は平均約9400円となり、コロナ前比で小幅低下した。

・ 自社の旅客単価は平均約15900円であり、コロナ前比で▲3%の低下であった。

・ 一方自社座席のコストは11800円となり、▲1%低下した。

・ この結果採算点(ブレークイーブン利用率)は73→74%と小幅悪化した。

・ コロナ前; 採算点73%に対し実際の搭乗率は75%(その差は+2ポイント)

当期; 採算点74%に対し実際の搭乗率は67%(その差は▲7ポイント)

これらの差が、収益性の差となって表れている。

(注)自社座席のコストは、ANAへの販売原価=ANA費用と見做して控除した

差額の費用÷自社座席数で算出した。

5.財務状況

コロナ前(2019.12月末)→当12月までの財務状況の変化をみました。

この間増資(含新株予約権行使)で90億円強の資金を調達したが、手元資金は▲13億円減少

して67億円となった。

赤字による資金流出を増資で補い、手元資金も若干減少した勘定になる。

途中、多額の借入金によって資金をつないだが、当期末までに返済して、借入金残高はコロナ前レベル

(31億円)に落ち着いた。

またリース機の返還によってリース資産/負債は減少した。

以上(赤井)