アジア太平洋のLCC:確実に市場占有率を獲得した20年間

当分析はCAPAが2019年1月17日に発表した

LCCs in Asia Pacific: two decades of steady market share gains

をJAMRが全文翻訳したものです。

2019年2月3日

17-Jan-2019

低コストエアラインがアジアに来たのは遅かった。世紀の代わるころ、欧州と北米ではLCCが既に確かな市場占有率を獲得して居た一方で、全アジア太平洋地区には僅か2つの小さなLCCしか存在しなかった。

アジアのLCCはそれ以来、伝統的フルサービスエアラインの激しい抵抗にも拘らず、急速にそして成功裡に拡大して来た。今やLCCはアジア太平洋地区内で供給の30%近くを占めて居る。

未だに、アジアの主要市場の幾つかは、世界平均を大きく下回ったままであり、更なる供給占有率の増大の機会がある。特に中国はLCCについて言えば、自分の体重より下の階級でボクシングをして居る。

概要

l LCCはアジア太平洋の域内の供給席数の占有率は、1998年には実質ゼロだったのが、2008年には14%、そして2018年には29%を占めて居る。

l LCCは、7つのアジアの市場で、今や国内線供給席数の50%以上を占めて居る。

l LCCは、6つのアジアの市場で、今や国際線供給席数の30%以上を占めて居る。

l アジア太平洋のトップ20の大市場のうち、16の市場で国際線浸透率が世界平均を超えて居る。

アジア太平洋の低コストの旅の革命と、この分野が急速な拡大を推し進める上で直面する障害については、2019年2月25日/26日にシンガポールで開催されるCAPA世界LCCサミットにて討議される予定だ。

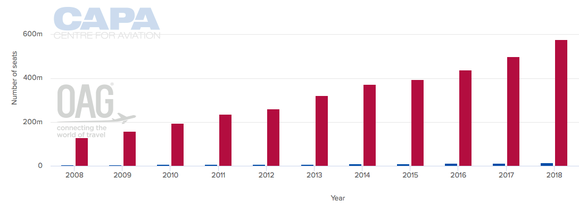

アジア太平洋のLCCの供給は、過去10年間で4倍以上に増えた:アジア太平洋地区内でLCCは2008年にほぼ1億3,000万席だったのに比べ、2018年には6億席近くを飛ばして居る。

アジア太平洋地区のLCC年間供給席数(赤は域内、青は地区発着):2008年~2018年

Source: CAPA – Centre for Aviation & OAG.

2018年、LCCはアジア太平洋地区域内の供給席数で、2008年に14%、2013年には24%だったのに比べ、29%を占めた。LCCのこの地区発着の浸透率もまた着実に上昇して居り、ずっと小さい基準からだが、2008年の3%に比べ、2018年でも未だに慎ましいものの8%に達して居る。

この前の10年間、1998年から2008年の間に、アジア太平洋地区のLCC浸透率は、実質ゼロの状態から14%へと上昇した。従って、アジアのLCCが最初の10年間で達成した浸透率の獲得ポイントは、ほぼ次の10年間(2008年から2018年)の15pptに等しい事になる。

アジア太平洋のLCC浸透率は、後発にも拘らず、世界平均に近づいて居る

20年前、アジア太平洋で運航して居るLCCは、フィリピンのセブパシフィックとニュージーランドのフリーダムエアのたった2社しか無かった。セブパシフィックは1996年に事業を開始し、今やフィリピン最大のエアラインである。フリーダムは1995年にエアニュージーランドの子会社として事業を開始したが、2008年に運航を休止して居る。

現在はエアアジアとライオンが、アジアで最大のLCCグループであるが、ライオンは2000年、エアアジアは2001年まで存在しなかった。ジェットスターは2004年に後を追って居る。

アジアのLCC分野は、比較的遅いスタートにも拘らず、アジア太平洋のLCC浸透率は今や世界のLCC浸透率とほぼ同等になって居る。2018年、LCCは世界では国内線供給席数の33%、国際線の供給席数の13%を占めて居る。

然し、アジア太平洋のLCC浸透率は、市場によって大きく異なる。アジアのある市場では、今や世界でも最高の浸透率の部類に入るが、一方、その他は未だに 低いレベルの浸透率である。

中国は比較的にLCCの存在感が薄く、アジア最大の市場(大差を付けて)である事から、平均値合計を引き下がて居る。2018年には、LCCは中国国内線市場で、供給席数の10%を占めて居る。

規制による制限が、中国でのLCCの成長を阻んで居るが、LCC各社は徐々に侵入し始めて居る。2008年にはLCCは中国の国内線供給席数の2%しか無かったのだ。

主に外国エアラインに牽引されて、中国の国際線市場でのLCCは、より強い存在感を示して居る。2018年、中国の国際線供給席数では、LCCが2008年の3%に比べ、14%の占有率を獲得して居る。

アジアの 7つの国では、国内線でLCC浸透率が50%を超えて居る

アジアで2番目に大きな市場である日本でも、やはり国際線LCCの浸透率は比較的強い26%である。然し、日本の国内線浸透率は世界平均よりかなり低い17%である。

今や、アジアの7つの市場で国内線LCC浸透率が50%を超えて居る:インド、インドネシア、マレーシア、フィリピン、韓国、タイ、そしてベトナムである。

またマレーシアでは、現在、国際線LCC浸透率も50%を超えて居る。インドネシア、マカオ、シンガポール、韓国、そしてタイで、国際線浸透率が少なくとも30%となって居る。

アジア太平洋のトップ20の大市場のうち16市場でLCC国際線浸透率が、世界(国際線)平均である13%を上回って居る。

例外はバングラデシュ、香港、ニュージーランドとスリランカである。

アジア太平洋の上位20市場の国内線と国際線LCC浸透率:2018年対2008年

|

Rank |

Country/Territory |

2008 domestic penetration rate 国内線 浸透率 |

2018 domestic penetration rate 国内線 浸透率 |

2008 international penetration rate 国際線 浸透率 |

2018 international penetration rate 国際線 浸透率 |

|

1 |

China |

2% |

10% |

3% |

14% |

|

2 |

Japan |

6% |

17% |

0% |

26% |

|

3 |

India |

48% |

70% |

11% |

23% |

|

4 |

Indonesia |

40% |

53% |

26% |

40% |

|

5 |

Thailand |

32% |

72% |

11% |

32% |

|

6 |

19% |

26% |

7% |

15% |

|

|

7 |

South Korea |

7% |

53% |

1% |

35% |

|

8 |

Malaysia |

50% |

57% |

29% |

51% |

|

9 |

Hong Kong |

N/A* |

N/A* |

3% |

11% |

|

10 |

Singapore |

N/A* |

N/A* |

12% |

31% |

|

11 |

Vietnam |

26% |

56% |

12% |

33% |

|

12 |

0% |

0% |

1% |

18% |

|

|

13 |

Philippines |

45% |

64% |

15% |

32% |

|

14 |

New Zealand |

0% |

17% |

4% |

7% |

|

15 |

0% |

0% |

1% |

14% |

|

|

16 |

N/A* |

N/A* |

14% |

24% |

|

|

17 |

Bangladesh |

N/A* |

N/A* |

4% |

11% |

|

18 |

Sri Lanka |

N/A* |

N/A* |

10% |

8% |

|

19 |

0% |

0% |

13% |

25% |

|

|

20 |

Macau |

N/A* |

N/A* |

21% |

33% |

注)順位は2018年の市場規模による(LCCとFSCを併せた総席数)

*国内線市場が無いか、小さすぎるため国内線浸透率が得られない。(年間旅客100万人未満)

香港に於けるLCCの成長は、インフラの制限からずっと頭打ちであった。

バングラデシュとスリランカは、とても小規模な市場で現在は地元のLCCが無い。

CAPAは最新のレポートで、ニュージーランドでは、国際線への浸透度が低い事(アジア太平洋のトップ20市場で最低)を特集した。ニュージーランドがリストの最下部にある事は、同国がアジア太平洋で最初のLCCを生んだ国である事を考えるとどこか驚きである。

<関連記事参照>ニュージーランドのLCC市場:エアアジア再撤退、ジェットスターだけを残して 19-Nov-2018

この分野が30年目に入る今、アジア太平洋には、未だにLCCが成長する余地が充分にあるのは明らかだ。

幾つかの国では、LCCが既に近距離路線の供給で過半を占めて居る事から、市場占有率の更なる獲得は小さくなって行く一方で、市場全体は急速に拡大して居る。LCCの浸透率の大きな上昇を体験し続ける市場もあり、これによりアジア太平洋地区全体としては更に浸透率を獲得し続ける事になる。

以上

LCCs in Asia Pacific: two decades of steady market share gains