2019年欧州航空業界の見通し:持てる者対持たざる者

2019年1月7日

2019年欧州航空業界の見通し:持てる者対持たざる者

29-Dec-2018

2019年の欧州エアラインには、それが、ゆっくりと統合に向かって居るに過ぎない環境の下だとしても、多分合併統合がテーマであり続けるだろう。現在進行中の最大の統合話は、ノルウエーエア、アリタリアそしてフライビーであるが、どの社も欧州内発着の供給席数で大きな占有率を持って居ない:ノルウェーは3.1%、アリタリアは1.9%、そしてフライビーは0.9%である(出典:OAG、2018年12月12日の週)。

これらのエアラインが、売却されるか否かで、市場構造全体が劇的に変化する事はないだろう。

個々のエアライングループのレベルでは、ルフトハンザグループが買収とは無縁の年になりそうなのに対して、IAGは今にも別の取引条件を探して居る様だ。エアフランス-KLMの優先順位はエアフランスの労使関係に置かれて居るだろう。ライアンエアとイージージェットは買収に重きを置いて居そうにない。

Brexitは、航空業界への影響がより明らかに見え始めてからだとしても、また2019年の重要なテーマである。市場へのアクセスについては、可能な限り継続されるだろうと言う楽観論があるが、破綻の可能性が完全には無視できない。

2019年の更なる重要な疑問は、供給と需要の伸びのバランスがどうなるかだろう。

この数年間、搭乗率が改善して来た後に、2019年にも繰り返されるのは難しいかも知れない。

欧州エアラインの見通しは概して健全であるが、2019年は、弱者と強者の違いが更に顕著になるかも知れない。

概要

● 供給の拡大は僅かに需要の拡大より先を行くかも知れない。東欧/中欧は2019年、再び西欧の成長を上回るだろう。

● ルフトハンザグループは、買収とは無縁の年になりそうだが、IAGは別の取引を探そうとして居るかも知れない。エアフランス-KLMの優先順位は労使関係だろう。

● ライアンエアとイージージェットは買収に優先順位を置いて居そうにない。ライアンエアは、またも労働問題を解決しなければならない。

● ノルウエーエアの株価下落は、買収希望者を惹きつけるかも知れない。

供給の伸びは需要より僅かに先を行くかも知れない

IATAに依れば、2017年始めの10か月段階で、欧州のRPK成長率は6.3%で、IATAの通年予測の6.4%に近かった。これは2017年の予測と報じられた8.9%からは可なりの減速であった。

更なる交通量の伸びの鈍化は、より長期の傾向値に沿って5%から6%の範囲内のどこかが2019年の実績になりそうだ(IATAは5.5%と予測して居る)。

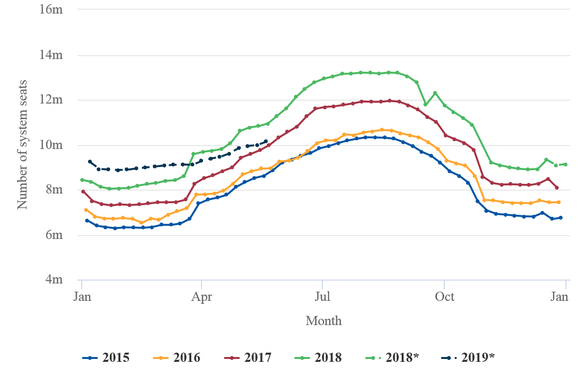

然し、供給の伸びは、少なくとも一年の早い時期は、僅かに需要の伸びより先を行くかも知れない。OAGのデータに依ると、欧州は、2019年第1四半期には供給席数の伸び6.6%を体験するだろう。

西欧の成長は6.1%と、更に緩むだろうが、一方、東/中欧は2019年第1四半期には7.8%伸びる事になって居る。この状況はこれから何年もの間、東側が常により高い成長率と言うパターンを続けるだろう。

西欧:週間供給席数、2015年から2019年* ①

*これらの値は少なくとも部分的には2018年12月10日から最大6か月間の予測値であり、変わる可能性がある。

Source: CAPA - Centre for Aviation and OAG

トルコとロシアは大陸の東半分の市場の2大リーダーであり、その主導的エアライングループは2019年もその成長の道を維持しそうである。

東/中欧:週間供給席数、2015年から2019年* ②

*これらの値は少なくとも部分的には2018年12月10日から最大6か月間の予測値であり、変わる可能性がある。

Source: CAPA - Centre for Aviation and OAG

トルコ航空とアエロフロートは2019年も成長を維持するだろう

旅客数で欧州第6位のエアライン、トルコ航空にとって、2019年はマクロ経済的及び地政学的な多くの不確実な要素にも拘わらず、再び純増の年になりそうに見える。

また、2019年1月1日に、同社の中央ハブをアタチュルクから新たに開港したイスタンブール空港に完全移行する事から、この年は事業運営上も重要な年になる。

<関連記事参照>

● トルコ航空のSWOT分析:イスタンブールの超乗継ぎエアライン、更に成長12-Oct-2018

● イスタンブール新空港:イスタンブールとその先の他空港への衝撃12-Oct-2018

● Istanbul New Airport: impact on other airports in Istanbul and beyond

アエロフロート・グループは、2023年の同社の創立100周年までに、9,000万~1億人の旅客を達成すると言う目標を追求し続ける予定だ(2017年に5,000万人)。これは、2023年までにLCC子会社ポベーダの拡大を加速させて、2,500万~3,000万人とする事を含んで居る(2017年の500万人未満から)。

そのロシア発/着/国内旅客の占有率(40%)が大きい事の意味するのは、この拡大は純増ベースで、特記すべき企業買収などは無しに続きそうだという事だ。

ルフトハンザ・グループにとって、2019年は買収は無縁の年となり得る

ルフトハンザグループは、2018年12月12日の週の供給席数の12.5%を占める、欧州最大のエアライングループである。

欧州:供給席数トップ12エアライン・グループ、2018年12月12日の週

|

Rank |

|

Seat share |

|

1 |

12.5% |

|

|

2 |

9.2% |

|

|

3 |

8.7% |

|

|

4 |

7.4% |

|

|

5 |

6.3% |

|

|

6 |

6.0% |

|

|

7 |

4.5% |

|

|

8 |

3.1% |

|

|

9 |

2.8% |

|

|

10 |

2.2% |

|

|

11 |

2.1% |

|

|

12 |

1.9% |

*欧州発/着/域内の全席に対する占有率

Source: CAPA - Centre for Aviation, OAG.

ルフトハンザにとって、2019年は、新たな買収をまとめる努力をする事の無い、しばらく振りの年になる可能性がある。2017年にブリュッセル航空を統合した後、2018年には旧エア・ベルリンの供給の大部分を地点間運航子会社ユーロウイングズに吸収して居る。

にも拘わらず、彼らは未だ、ブリュッセル航空をユーロウイングズに統合する作業をして居り、低コスト事業に更なる追加をしようとするかも知れない。

ルフトハンザは先にアリタリアへの関心を表明した事があるが、2018年10月の最も近時点での入札者にはなって居ない。

アリタリアはイタリアの国有鉄道会社に買われる準備が出来て居る

アリタリアは欧州で2番目に大きな統合話の渦中にあり、未だに完全には解決されて居ない(供給席数の占有率のランクで)。

同社の破産委員会委員たちは、イタリアの国営鉄道インフラ会社である、イタリア国鉄(FS)から、国営エアラインを買い取ると言う提案を受諾したと報じられて居る。これはアリタリアを国家の有効な管理に戻す便利な方法である。

2019年1月に、公式な発表がなされると思われるが、FSは、多分エアライン企業の参画を必要とするだろう(デルタが投資の可能性ありと取り沙汰されて居り、イージージェットは関心ありと公に表明して居る)。

イタリア政府からアリタリアへの9億ユーロの借款は、EU国家支援調査の対象だが、2018年12月の返済期限を超えて更なる延長が必要だろう。

可能なシナリオとしては、興味深い統治の課題を課するのだが、FS、イタリア政府、デルタそしてイージージェットら全てを巻き込む可能性がある。

<関連記事参照> アリタリア:政治が論理を打ち負かす、またもや 14-Nov-2018

IAG:最後の買収からもう3年以上、だがBrexitで課題が

IAGにとって、2019年はレベルが、独自のCEOと組織構造を持つ最初の完全な一年間となる。

2015年9月のエアリンガス買収以来3年以上、そして2017年5月のレベルの創業以来ほぼ2年となり、IAGは新たな買収案件を物色して居るかも知れない。同社は、自らを売りに出したフライビーに入札かとずっと取り沙汰されて居る。

このグループは2017年にノルウエーエアの買収に関心を示したが、これまでその実際の対応は実現して居ない.

2019年、IAGの所有の構造は、英国の所有と統制は英国航空に、そしてEU側の所有と統制はその他のエアライン子会社に必要となるため、Brexitに対して堅強であり得るのかを試されることになる。更には、英国航空が最大のエアラインである事から、IAGはBrexitがもたらし得る、英国経済のあらゆる弱点に晒されるのだ。

エアフランス-KLMの新CEOであるベンジャミン・スミスはエアカナダから入社して以来、就任後ほんの3か月で2019年に突入する。彼の優先順位は、より安定した労使関係の環境を形成、特にエアフランスのパイロット達と、する事だろう。

彼は2018年12月12日、エアフランス顧客担当EVPアン・リゲールを、この問題を処理するため、エアラインの新たなCEOに指名しこれを見守ることになるだろう。リゲール女史は、またエアフランスの、長年に亘るKLMとの利益率の格差を縮める事も託されるだろう。

また、2017年12月に創ったエアフランスの低コスト子会社ジューンに関する意思決定もあるかも知れない。

これに加えて、スミス氏はエアフランス-KLMのバージン・アトランティックの31%を取得する提案や、エアフランス、KLM、デルタ、そしてバージンを結合させる新たな大西洋横断の共同事業の形成について当局の認可を希望して居るだろう。

一方、バージン・アトランティックは、赤字のフライビーに興味を持って居ると表明して居る。バージンはこの英国の域内エアラインとコードシェアをして居り、協力関係を拡大し、可能性としては事業の継承まで拡大したいと考えて居る。

先に述べた様に、IAGもまたフライビーに興味を持って居ると報じられて居り、イージージェットは、将来の取引について除外はしなかった(然し、現時点で考えて居ないと述べて居る)。

フライビーは、欧州では、アリタリアに次いで2番目に大規模な現在進行中の統合話である。

然し、関心を持って居ると報じられるものの、欧州の大手エアライングループのどこが(そして何故)、フライビーを買いたいのかは定かで無い。

ライアンエアには、2019年は労働問題とBrexitの課題を運んで来る

欧州最大のLCCで、供給席数で最大、営業利益率で最も利益を上げて居る、独立系エアラインであるライアンエアにとって、2019年は、再び労働問題の年だろう。

欧州:独立系LCCエアライングループ 供給席数占有率上位4傑、2018年12月12日の週

|

Rank |

Airline group |

Seat share* |

|

1 |

8.7% |

|

|

2 |

6.3% |

|

|

3 |

3.1% |

|

|

4 |

2.1% |

*欧州、発、着、域内の全席に対する占有率

Source: CAPA - Centre for Aviation, OAG.

また、このアイルランドの超LCCがどの程度までBrexitに耐えられるのかも試される。同社はその(小さな)英国国内線路線網を守れるよう、英国のAOC(航空運送事業許可)が維持できるよう模索して居るが、同時に、もし英国民の株主がもはや資格を持たないとすれば、基盤となる同社の株主の過半数が、EU市民であることを確保する必要があるだろう。

統合というテーマについては、更なる買収はライアンエアの優先順位にはならないだろうが、同社はラウダモーションの統合の強化を達成し、このオーストリア子会社の赤字幅を減らす事に努力する事になるだろう。

<関連記事参照>ラウダモーション:ライアンエアの新たな武器=ルフトハンザとユーロウイングズに対抗する 18-Sep-2018

イージージェットはテーゲルでの供給を統合し、Brexitに対応しようとして居る

欧州第2位のLCCであるイージージェットもこれに似て、2018年1月から運航して居る旧エアベルリンの供給を基礎とする、同社のベルリン/テーゲル空港での事業の赤字を縮小しようとするだろう。同社のアリタリアへの関心は、ライアンエア同様に、何かの為になる様には見えないし、更なる買収は戦略的な優先順位には無い。

然し、同社は、2018年後半のシンガポール航空、スクート、バージンアトランティック、それにエミレーツに次いで、「イージージェットで行く世界」乗継プログラムのへの新たな提携社を加える計画だ。

イージージェットは、また英国への露出、EU域内への露出、そして所有と統制の点で、英国のエアラインであると同時にEUのエアラインである必要があり、2019年のBrexitで耐性を試される事になるだろう。

<関連記事参照>イージージェットのSWOT分析:信号は青から黄色へ=欧州のオレンジ色のエアライン 23-Nov-2018

ノルウエーエアは赤字と増大する負債のもう一年に直面する

ノルウエーエアは、現在のところ、買収される対象として噂にのぼっている訳では無いが、それでも2018年4月にIAGが関心を示す発表して以来、未だに欧州最大の統合話と見られて居る。

ノルウェーエアは、欧州第3の独立系LCCであるが、2017年に損失を計上し、それが4年間で2度目の事だった。同社の株式を追って居るアナリストたちの一致する予測では、2018年と2019年も赤字だろうと思われる。

同社はまた、貸借対照表への圧力は、期待される航空機の売却対応で一部は緩和されるものの、保有機群が拡大を続けて居るため、負債が更に増える事に悩まされると予想されて居る。

IAGは、多分未だに関心を持って居る、唯一の買い手ではないだろうが、買収が失敗した事で、ノルウェーエアはこれらの障害をかき分けて独自の道を見出さねばならないだろう。

歓迎すべき燃油価格の値下がりが、この野心的なエアラインにとって、少なくとも幾らかの猶予を与えてくれるだろう。

ウイズエアの成長物語は2019年にも続く

欧州3番目に大きな独立系LCCであり、営業利益率ではライアンエアに次いで欧州エアライングループの中で第2位のウイズエアは、強固な拡大の道を2019年も継続しようとして居る。これは同社が焦点を置く中欧、東欧市場におけるリーダーシップに牽引されたものだ。

<関連記事参照 >中欧のエアライン:ウイズエアが主導、LOTポーランド航空が最速の伸び

19-Jul-2018

このハンガリー登録の超LCCは発注済受領待ちの航空機機数が、欧州で最大(CAPA保有機データベースに依れば、2018年12月12日現在、主としてneoのエアバスA320系列263機)であり、2019年には19機を受領する予定である(以降の年は受領機数が増える予定)。

WOWエアは2019年に新規投資を確保しようとして居る

WOWエアは未だ比較的に小さく、2018年12月12日の週で欧州の総供給席数の0.2%を占めるに過ぎないが、長距離低コストの乗継戦略の先駆者としては大きな存在である。

ライバルのアイスランドエアによるWOWの買収計画が、2018年11月遅くにとん挫した。然し、その後アリゾナに本拠を持つ民間の金融企業で、ウイズエアに非過半の株式を保有するインディゴパートナーズがこのレイキャビク拠点のLCCと投資交渉をして居た。

WOWエアの将来はこの投資と新たな債券資金調達が上手くいけば、より財政的に安泰となるだろう。近年のその急速な拡大は、会社の財政に負荷を与え、WOWは、保有機群の規模にかなりの削減を加える決断をしたと報じられて居る。同社の最初のアジア便、デリー行きは、2018年12月に飛んだが、今回の保有機群縮小は、2019年の更なる路線網拡大に疑問を投げかける。

想定外の大規模取引(megadeals)のないままで、欧州での統合は2019年にも引き続き緩慢なものになりそうだ。過去にあった、M&Aの動き同様に市場を離脱する事が、この過程には重要なのかも知れない。

現段階では、忍び寄る景気後退の兆候は無く、殆どのエアラインは概して需要の見通しについては自信を持って居る。

それにも関わらず、特に数年間上向きの状況を享受して来た後で、いくらかの不確実性が頭をもたげて居る。供給と需要のバランスが間違った方向に動き始めた兆候があり、そしてBrexitが需要の不確実性に加わるかも知れない。

欧州のエアラインは明らかに世界のどこの地域に比べても、高い水準でのヘッジを行って居る事から、2019年には2018年より平均価格が低くとも大きな恩恵を感じないかも知れず、燃油価格が、もう一つの要注意の領域である。

この延長線上で、2019年は、大規模で強力な欧州のエアライングループと、より小規模で、力の劣る競争相手達との区別が進むもう一年となりそうである。

<関連記事参照>

● エアラインの統合合併=欧州では何故「独創的発想」が必要なのか 16-May-2018

● Brexitが英国航空業界の欧州、米国とのオープンスカイ方針を脅かす 01-Nov-2018

Europe airline outlook 2019: the haves vs the have-nots