2019年、中東航空業界の見通し:サウジアが均衡を破る

当分析はCAPAが2019年1月14日に発表した

Middle East aviation outlook 2019: Saudia shifts the balance

をJAMRが全文翻訳したものです。

2019年1月20日

2019年、中東航空業界の見通し:サウジアが均衡を破る

14-Jan-2019

中世の状況に近い航空業界の規制構造にも拘らず、政治は、比較的に稀にしかエアラインの乗り継ぎを妨害する介入をする事が無い。多分この業界が担って居る、単なる政治的な違いは陰に隠してしまう、社会人道的な性格の役割からだ。

米国と中国の間の貿易戦争は、両超大国のエアラインの関係には殆ど波風を立てて居ない(中国は、時として出国旅行需要の価値を力に、韓国や日本をあれやこれやの理由で、旅行需要を湿らせて、折檻を加えた事が知られて居るけれども)。概して、冷厳とした政治の関係は航空サービスに流れ込まない傾向がある。

商業上の交通障害物はしばしば、確かに適用される。例えばロシアは領空通過料を徴収する事や、多くの国で発着枠不足を恣意的に使う事;然しこれらは政治的な根拠で差別する事は滅多に無い。

然し、これまで中東以外の何処にも、航空サービスの効率的な運営に、政治を持ち込んだところは無い。例えばイスラエルは何年もの間、多くの近隣諸国に交通制限先として選ばれて来たし、その他の2国間の敵対意識が相互の運航を制限して来た。

丁度イランの教養ある、そして幅広く四散して居る8,000万人の人口が、世界の航空界の中での立場を取り戻すと見えたその時、米国がJCPOA(包括的共同作業計画)を脱退し、イランとそのエアラインを、限定的な役割に留める事になってしまった。そして、サウジアラビア/UAE/バーレーンによるカタールの封鎖の影響は地上と共に空にも反映されて居る。

概要

● 中東の供給席数拡大は2018年に鈍化した。湾岸のエアライン3社の成長率は僅かに2%でトルコ航空からのますます強まる競争的な圧力を感じて居るかも知れない。

● カタール航空は3大エアラインの拡大をリードし、他社に投資して居る。エティハドはその提携戦略の展開により縮小しつつある。エミレーツ航空は低成長モードに入って居る。

● サウジアの変身が2019年の話題となるだろう。同社のLCC子会社フライアディールが、2018年、中東で最速に成長するエアラインとなった。

中東は、2018年に少なくとも10年間で最低の供給席数の伸びを経験した。

OAGスケジュールアナライザーのデータに依れば、同地区の発/着/域内総供給席数は対前年で僅かに3.8%の伸びで、2014年から2016年の毎年2桁の伸び、2017年の6.6%から鈍化して居る。

2018年に全体の84%を占めた、国際線の供給はたった2.8%しか伸びず、一方国内線の供給は、より活発で9.4%の伸びを見せた(それでも2017年の23.3%に比べれば遥かに鈍かった)。

LCCは2018年に供給席数で12.2%とまたも2桁の伸び率だったが、一方伝統的エアラインの供給は僅かに3.3%の伸び率だった。

中東:ビジネスモデル別、エアラインの総供給席数年間成長率①

Source: CAPA - Centre for Aviation, OAG Schedules Analyser

湾岸の3大超乗り継ぎエアラインは、2018年は、彼らの供給席数合計で唯の2%と、再び全体で低い成長率の年だった(出典:OAGスケジュールアナライザー)。

エミレーツとカタール航空は、一桁前半から半ばの率の伸び、エティハドは昨年は供給を削って居るが、2019年には彼らは成長を少し加速するかも知れない。

CAPAの保有機データベースに依れば、2019年には、3社はあわせて60機の航空機を受領する予定だが、これは2019年1月7日現在の彼らの保有機数合計の10%に当たる(彼らの保有機群からの削除を含まず)。

...そしてトルコ航空からの圧力の増大するのを感ずるだろう

イスタンブールに本拠を置くトルコ航空(THY)は、技術的には中東のエアラインではないが、湾岸の3社と競合する世界乗り継ぎ戦略を取って居る。THYは、全3社よりも大きく(2018年は、エミレーツの5,900万人に対し、7,500万人)、未だに2桁成長を続けて居る(2018年は+10%)。

2018年10月に開港した新しいイスタンブール空港は、同社に膨大な拡張の可能性を持つハブを与えてくれる(THYのアタチュルク事業の新拠点への全面移転は2018年末と言う目標を過ぎて、ずっと遅れ、2019年3月となる可能性があるけれど)。

THYにとって、国際線路線網にも送客してくれるトルコの大きな国内線市場はもう一つの恩恵である。

<関連記事参照> トルコ航空のSWOT分析:イスタンブールの超乗継ぎエアライン、更に成長 12-Oct-2018

カタール航空は、封鎖にも拘わらず、成長で3大エアラインをリード...

カタール航空は現在、3大エアラインの中で最速で拡大して居る。同社は2018年上期に、サウジアラビアが主導する封鎖に遭って供給を削らざるを得なかったが、下期には成長を取り戻し、現在冬ダイヤでは2桁の率で拡大して居る。

カタール航空は毎月、路線を追加し、2019年にもそれを継続する様に計画を促進して居る。同社の航空機の納入は今年、3大エアラインの中で最大で、同社の現在の保有機数の17%である、37機に上ると予測されて居る。

これに加えて、カタール航空は他のエアラインにも投資して居て、2017年1月には、中国南方の5%の株式を追加、キャセイパシフィックの持ち株を10%に、エアイタリーの49%を所有、IAGの20%、そしてLATAMグループの10%を所有すると発表して居る。

ワンワールドの盟友であるアメリカン航空もまた、中国南方の株主だが、アメリカンはカタール航空に対し敵対関係のままである。エアイタリーの北大西洋路線への拡大に触発された、米国3大エアラインの反湾岸論調は、2019年に再浮上する可能性がある。

2016年以来、停滞して居るエティハドは、2018年、供給席数を2%削った。提携戦略を展開開始したのに従い、新経営陣は人員削減を開始したが、2018年の年間を通じ、新たな方針を進めるのに悪戦苦闘した。

この混乱した状況の中で、なによりも、UAEの「国営エアライン」とそのドバイの隣人エミレーツのありそうにない提携という一連のうわさ話が、恐らくエミレーツ航空の社長ティム・クラーク卿が無理やりすっぱ抜いた可能性に行き着いて居る。

インドのジェット航空、アリタリアそしてエアベルリンへの大規模な投資が明らかになって居る;インドでの論争、組合の抵抗、そしてアリタリアの経営破綻、エアベルリンの倒産は莫大な損失を生み出し、石油富豪のアブダビのオーナーたちでさえ、容認できない事だと理解した。

問題は更について回った。正につい最近の2018年12月、エアベルリンの破産管財人が、エティハドが、自らの子会社が財政的義務を履行するために、18か月に亘ってエアベルリンに対し財政的支援を行うと言う2017年4月の約束を破った事で、エティハドを告訴したのだ。

管財人は5億ユーロの支払いと、裁判所がエティハドが更なる損害について支払う事を求める裁定を行うよう要求して居る。裁判所はこの事件の価値を暫定的に20億ユーロとして居る。

エティハドはこの冬、供給席数を対前年で4%削減しようとして居る。同社は2019年には、現在の保有機数の僅か7%である、僅か8機の新機材を受領する予定である。

エミレーツは、供給席数、輸送旅客数、保有機数で悠々と中東最大のエアラインのままだが、過去2年間に亘って低成長モードに入って居る。同社は、LCCフライドバイと営業的な提携関係を展開して居て、供給拡大を限定的にして居る一要素である。

2018/2019年冬季スケジュールでは、エミレーツの供給は、少し、対前年で6%と伸びを取り戻す予定だ。2019年には、新機材を、現在の保有機数の6%となる15機受領する事になって居る。

中東は湾岸の3大エアラインで知られて居るが、規模から言うと、本当はこの地区には4大エアラインがある。サウジアラビアのフラッグキャリアーであるサウジアは、2018年の総供給席数で、エミレーツに次いで、そしてカタール航空の少し上で、中東第2位のエアラインである(出典:OAGスケジュールアナライザー)。

然し、サウジアと他の3社では明らかに戦略上の違いがある。

湾岸の超乗り継ぎエアライン達とは対照的に、サウジアは同社の総供給席数の殆ど半分を占める、大規模な国内線市場を持って居る。更には第6の自由需要のトランジット旅客数は、サウジアの総国際線旅客数の僅かに4%から5%なのだ。

中東:2018年、供給席数上位5社 ②

Source: CAPA - Centre for Aviation, OAG Schedules Analyser

サウジアの変身が2019年の話題になるだろう

2018年のこの地区の大きな話題、そして2019年にも依然続いて居るのは、新たに自由化された市場での、サウジアの変身だろう。

同社は国際線の拡大を、親会社のフルサービスのブランドで加速させ、新たなLCC子会社フライアディールを使って国内線市場での拡大を急いで来た。

<関連記事参照>サウジア:構造変換と二重ブランド戦略が急速な成長を牽引

27-Dec-2018

サウジアは、2013年以来5年間で62%と、供給席数を大幅に伸ばして居る。2016年から2018年の3年間だけで77機と、他のどの中東のエアラインより多くの航空機を受領して居る(この内52機は古い機材の更新だが、稼働率向上や客室仕様の高密度化で、拡大に寄与して居る)。

親会社であるサウジアは、息継ぎのため一休みで、2018年には供給席数の伸びは僅か4%だった。CAPA保有機データベースによると、同社は2019年には、保有機数の5%、4機だけ受領する事になって居る。

更に先を見てみると、同社はフライアディールの運航する11機のA320ceoを引き継ぎ(フライアディールはボーイング737MAX-8を30機発注して居る)、また少なくとも30機のA320neo系列の航空機を取得する予定である。

フライアディールは、2018年、中東で最速の成長をしたエアライン

同社の低コスト子会社フライアディールは2017年9月の創業以来、グループの最重要な成長エンジンの役割を担って来た。同社は2018年、供給席数を他のどの中東エアラインよりも急速に、13倍以上も増やし、国内線市場だけで運航して居る。

2017年のスタート以来、フライアディールは2018年にはフライドバイ、供給席数ではエアアラビア、そしてサウジのハイブリッドフライナスに次いで中東で第4位のLCCとなった。同社は2019年には350万人から400万人を運ぶと予測して居る。

その伸びが、サウジア・グループの国内線供給席数占有率の下降傾向を、2017年に70%から2018年には75%に上昇と、逆転させてくれた(同社は2012年の92%から転落して居た)。

フライアディールが、2018年12月に行った、発注数30機のボーイング737MAX-8と、もう20機のオプションが、国内線市場だけでなく、国際線にも拡大しようと言う、同社の将来への野心の大きさを示して居る。

フライアディールは、2019年下期にも国際線便を開設の可能性があるが、もし開設しても、初年度の旅客数は極めて小さなものだろう。

<関連記事参照>サウジアラビアのフライアディール、間もなく航空機大量発注

18-Dec-2018

サウジアは世界のトップエアライングループ15傑に入る

サウジアは世界の最大のエアライン30位に仲間入りし、今やトップエアライングループ25位までにも入って居る(供給席数による)。

2019年、サウジア・グループの定期便週間供給席数は100万席を超え、同社の定期便旅客数は4,000万人に達する筈だ。構造改革計画の開始前の直前、2015年には、サウジアの輸送旅客数は僅か2,800万人だった。

全体として、サウジの市場は活気を取り戻した。市場が段階的に自由化されるにつれ、ネスマとサウジガルフが、両社とも2016年10月、フライアディールのほぼ1年前に創業したのだが、フライアディールの方がずっと早く拡大した。

サウジガルフは現在、国内線供給席数でほぼ4%の、ネスマは2%の占有率である(2018年12月のOAGスケジュールに依る)。

フライドバイは引き続き、地区内で最大のLCCで、同時に再び全体の第5位のエアラインであるが、2018年、その成長率は1桁前半で、供給席数は実質2016年から変わって居ない。

同社は2019年に、20機の新機材の受領を予定して居るが、これは現有保有機数の31%に相当する。然し、これは即ち今年の供給増とは言えない(同社には2020年2月にリース契約の切れる航空機が少なくとも8機ある)。OAGのデータに依れば、この冬ダイヤでフライドバイは3%の供給席数減である。

同社のエミレーツとのコードシェアは、2018年に206の目的地へ、共通の旅程で100万人以上の旅客を運んだが、2022年までにこれを240地点にすると計画されて居る。エミレーツとの関係はより親密になって居るが、これは両社の供給の拡大よりも効率化に絞って維持される筈だ。

オマーンエアは、中東の他の伝統的エアラインの中で、年間席数で2桁の百万を数える唯一のエアラインである(1,260万席で僅かにトップ5を逃した)。

同社は今年、中東の4大エアラインの全てを超える成長を遂げようとして居る様だ。2018年、同社は8機を新たに受領し、保有機数を13%増やした。今冬の供給席数は17%増となり、2019年に現有保有機数の26%となる14機の新造機を受領する予定だ。

マスカット国際空港の新しい国際線ターミナルは、2018年11月に開業したが、オマーンエアがこのハブで少なくとも10年は拡大出来る収容能力を与えてくれて居る。同社と空港は、これまで同じ組織の下に纏められて来たが、目下、ある種の民営化が検討されて居る。

<関連記事参照>マスカット国際空港:新施設など湾岸で成長する準備整う

06-Dec-2018

湾岸の3大エアラインがともに拡大を鈍化させて居る事は、世界の乗り継ぎ旅客需要の市場占有率を、特に未だに急速に伸びて居るトルコ航空に対し、低下させて居るわけだ。

この3社の中で、カタール航空は、根気強く路線を増やし、他のエアラインへの投資で同社の世界規模の資産リストを豊かにして居る。これとは対照的に、エティハドは縮小して、その資金投資戦略(これは資金的に困窮したエアラインに絞る傾向があったが、一方カタール航空は、資金業績面ではより選別した投資をする傾向にある)を大きく後退させて居る。

エミレーツ航空は成長して居るが、過去の拡大の率と比べれば、より緩やかである。同社のフライドバイとの営業面の提携関係は、拡大して居るが、資金面の関係には展開しそうにない。エミレーツはまた、仲間のUAEのエアラインであるエティハドへの投資には、何かしら営業面での協力の展開への圧力は強くなるかもしれないが、余り熱心でない様である。

強大な湾岸の3大エアラインの他には、サウジアグループが急速に拡大して居り、LCC子会社フライアディール用の30機の737MAX-8の発注で、サウジアラビア市場の躍動が広がり、より広範な世界の関心を集め始めて居る。

短期間、目覚めかけたイラン市場は、今や再び眠れる巨人という元の役割に制限されてしまった様だ。イラン発/着/域内の供給席数は、2015年から2017年の間に78%も跳ね上がったが、2018年には僅かに4%の伸びしかなかった。

イスラエルは地理的に中東の一部だが、政治的、文化的な理由から航空業界としては、異なる市場であり、欧州との結びつきに絞られるが、成長と言う点では依然として躍動的である。

イスラエル発/着/域内の供給席数は、2018年には17%伸び、3年連続の2桁成長となった。EUとのオープンスカイ協定の影響が完全に効果を出し始め、欧州のLCCがなだれ込み、エルアル航空の市場占有率を奪いつつある。

<関連記事参照>イスラエルの航空事情:エルアル、占有率をLCCに奪われる=EUが空を開放するにつれ 30-Jun-2018

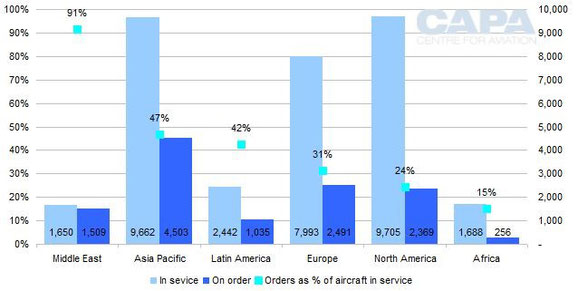

中東地区は異なる市場とそれを牽引する勢力のパッチワークである。そこはまた世界で最も就航機数の少ない地区である。

然し、その将来に向かっての野心は、世界のそれぞれの地区での航空機の発注数と就航中の機数を単純に比較する事で見る事が出来る。

2019年1月7日現在、就航中の航空機が1,650機であるのに比べて、発注済が1,509機と、中東は就航中の保有機数に対する発注数で、世界のどの地区に比べても、遥かに最高の率になって居る。

世界の地区別 就航中の航空機数に対する発注数③